Como en muchos países, el sistema sanitario en México es un aparato complicado.

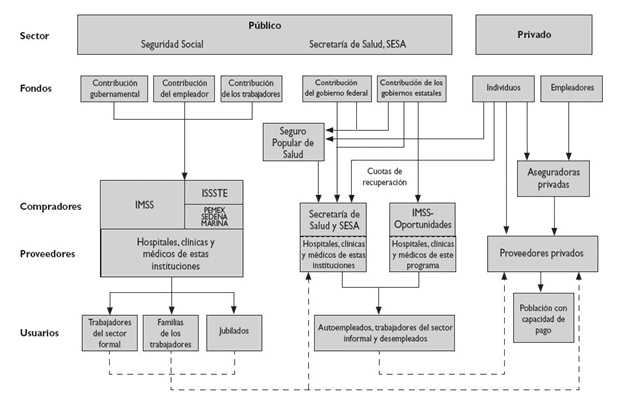

En 1940 fue cuando se sentaron las bases para lo que hoy conocemos como el IMSS (Instituto de Seguro Social). Aparte del IMSS, existen otras instituciones que componen la atención médica pública. Se desglosan de la siguiente manera:

- Instituto Mexicano del Seguro Social (IMSS) cubre alrededor del 43% de la población del país.

- Instituto de Seguridad y Sociales para los Trabajadores del Estado (ISSSTE) que cubre alrededor del 7% de los habitantes.

- PEMEX, Fuerzas Armadas, Secretaría de Marina, y otros servicios estatales, cubren aproximadamente al 6% de los mexicanos.

Estas instituciones de seguridad social se financian de tres fuentes: contribuciones del gobierno, aportaciones del empleador (que en caso de SEDENA, SEMAR, PEMEX e ISSSTE el empleador es el gobierno), y aportaciones del empleado.

¿Qué pasa con aquel sector de la población que está desempleado? Asumiendo que el ciudadano(a) no cuente con capacidad de pago para atenderse en el sector privado, toda persona desempleada, o cuyo empleo informal no le brinda acceso a los servicios sociales, puede atenderse bajo el programa llamado Seguro Popular (hoy por hoy INSABI).

A partir del 2020, toda persona que no cuente con seguridad social podrá recibir atención médica, así como medicamentos, sin necesidad de pagar cuotas u afiliarse.

Los únicos requisitos para operar en el programa INSABI son el encontrarse dentro del país, no ser derechohabiente del IMSS o ISSSTE, y contar con CURP.

El sector privado

También, en nuestro país, existe un sistema sanitario privado y con fines de lucro. Los beneficiarios son, en su mayoría, personas que aun contando con seguridad social pública elige pagar de su bolsillo atención privada.

El sector privado se financia con los pagos que hacen los pacientes al ser atendidos, así como con las primas de las aseguradoras.

Sistema sanitario en México: ¿atención privada o pública?

Aunque la seguridad social es un derecho por constitución, la realidad es otra para muchos mexicanos.

Un punto importante a mencionar, es que cada sector atiende a sus derechohabientes en sus propias instituciones.

De tal manera que un empleado recibe atención médica en un hospital IMSS, un trabajador estatal acude al ISSSTE, y todo aquel que cuente con póliza de seguro –o bien la capacidad de pagar –se atiende en clínicas y hospitales privados.

Por lo tanto, muchas personas que cuentan con seguridad social pública, prefieren atenderse en instituciones privadas, donde las instalaciones suelen ser mejores –y sobre todo, donde la atención es más rápida.

Vale la pena mencionar que la Asociación Nacional de Hospitales Privados y el Consorcio Mexicano de Hospitales, realizó un convenio con IMSS para la subrogación de servicios médicos.

Es decir, que cierta cantidad de derechohabientes del sistema público, reciben atención en hospitales privados, con el fin de desahogar el flujo nutrido que normalmente existe en dichas instituciones.

Tales programas resultan beneficiosos para la población, no obstante no impactan fuertemente a nivel nacional. Las carencias, y deficiencias del sistema de salud público son reconocidas hasta por las propias instituciones que lo operan. El IMSS, en particular, adolece de fallas estructurales que afectan su desempeño, así como su salud financiera.

El IMSS reconoce tres grandes carencias:

- Déficit en el seguro de enfermedades y maternidad.

- Insuficiencia de recursos para su régimen de pensiones y jubilaciones.

- Problemas de flujo de efectivo entre tipos de seguro.

Resulta asombroso que una tercera parte de los derechohabientes no utiliza los servicios gratuitos del sistema sanitario en México, o lo hace de manera tardía, por los grandes problemas de acceso y tiempos de espera.

Las dificultades que enfrenta el sistema de salud público en México resultan de varios factores, como la existencia de procesos arcaicos, el desvío de recursos por corrupción, pero también de falta de presupuesto. En el periodo de 2009 a 2019 la participación promedio del sector salud al Producto Interno Bruto del país fue de 5.6%, cuando el mínimo aceptado a nivel mundial es de 6%.

En Europa, por ejemplo, este porcentaje oscila entre el 10% y el 12%.Y estamos hablando de un país con grandes comorbilidades, tales como la obesidad –ocupando el segundo lugar a nivel mundial.

¿Por qué optar por un seguro de gastos médicos?

Salvo en casos específicos, y de manera general podemos decir que la atención médica en el sector privado es más eficiente. Tiempos de espera cortos, instalaciones en mejor estado, eliminación de pasos burocráticos, atención personalizada, y la lista sigue. Sin embargo, los costos pueden resultar exorbitantes, y llevar fácilmente a una familia a la quiebra.

Si tienes capacidad de pago, el consejo universal será que a en paralelo al sistema sanitario en México público, contar con un seguro de gastos médicos. No verlo como un lujo, sino como parte del presupuesto anual de una familia. Para derribar ciertos mitos que rodean a las aseguradoras, entrevistamos a la Lic. Eva Hinojos, agente de seguros certificada. La Lic. Hinojos, nos dice:

- Existen muchas creencias que hacen que la gente se desanime en adquirir una póliza. Por ejemplo: que no se otorgan a personas con pre-existencias, como un cáncer. Cada aseguradora tiene diferentes criterios, y cada caso en particular es examinado por un comité, donde se decide si se otorga la póliza y bajo qué premisas. Tenemos un ejemplo de un paciente con pre-existencia de cáncer en el pulmón, con lo cual no hubiéramos podido otorgarle póliza. Sin embargo, el paciente también enfrentaba un cáncer de garganta, lo cual lo hacía candidato para asegurarse, y la póliza fue otorgada.

- El principal factor para no adquirir un seguro de gastos médicos es el costo que representa. Sin embargo, enfermedades como el cáncer de mama, y la leucemia infantil (ambos con altos índices en nuestro país), generan gastos entre $200,000 y $900,000. Siempre y cuando no haya reincidencia. Existen pólizas básicas, cuyas primas anuales no rebasan los $15,000, esto comparado con una enfermedad o accidente, no representa una cantidad grande.

- Las pólizas de seguros no son inflexibles. Por el contrario, en la gran mayoría de los casos, se puede encontrar un esquema que resulte accesible para el cliente. Por ejemplo, un deducible alto, significa una prima baja y viceversa. Las primas dependen de varios factores, entre ellos el estado de salud y la edad del cliente.

Además, la mayoría de las pólizas ofrecen otros beneficios como asistencia telefónica 24 horas al día, cobertura de gastos en el extranjero, por mencionar algunas.

Conclusión sobre el sistema de salud en México

Aun con carencias, problemas, y deficiencias el sistema sanitario en México es una gran ventaja para nuestra población, especialmente para la más vulnerables.

Nuestro sistema de seguridad social ofrece alternativas a problemas de salud, que de otra manera la gran mayoría de las familias mexicanas no pudieran sortear.

Por ejemplo, las consultas y medicamentos son virtualmente gratuitos, la cobertura incluye a cónyuges, hijos y padres del derechohabiente, el IMSS cuenta con guarderías gratuitas, y otros. Todo esto no existe en el sector privado.

Mientras el sistema público no corrija sus procesos y pueda brindar un servicio de primera a sus derechohabientes, todo ciudadano con capacidad de pago debiera considerar la adquisición de un seguro de gastos médicos.

En un caso ideal, no sería necesario utilizar nuestra póliza; pero en los casos reales, han representado la salvación para muchas familias.