|

|

Mi esposo y yo no intercambiamos votos matrimoniales tradicionales. No prometimos amarnos el uno al otro “en la salud y en la enfermedad”; tampoco prometí obedecerle, ni estar juntos “hasta que la muerte nos separe”; y ciertamente no incluimos la parte de “…en la riqueza y en la pobreza”.

¿Por qué? Porque sabemos que el dinero (o la falta de él) puede arruinar las relaciones, especialmente cuando dos personas tienen ideas opuestas sobre cuánto se debe gastar, ahorrar o pedir prestado.

Ya hemos pasado por ello. En los cuatro años que hemos estado casados, tener deudas, particularmente nosotros que pedimos un crédito estudiantil para pagar la universidad, nos ha causado desacuerdos difíciles de resolver; y más de una vez nos hemos culpado mutuamente mas que trabajar juntos en planear nuestras finanzas.

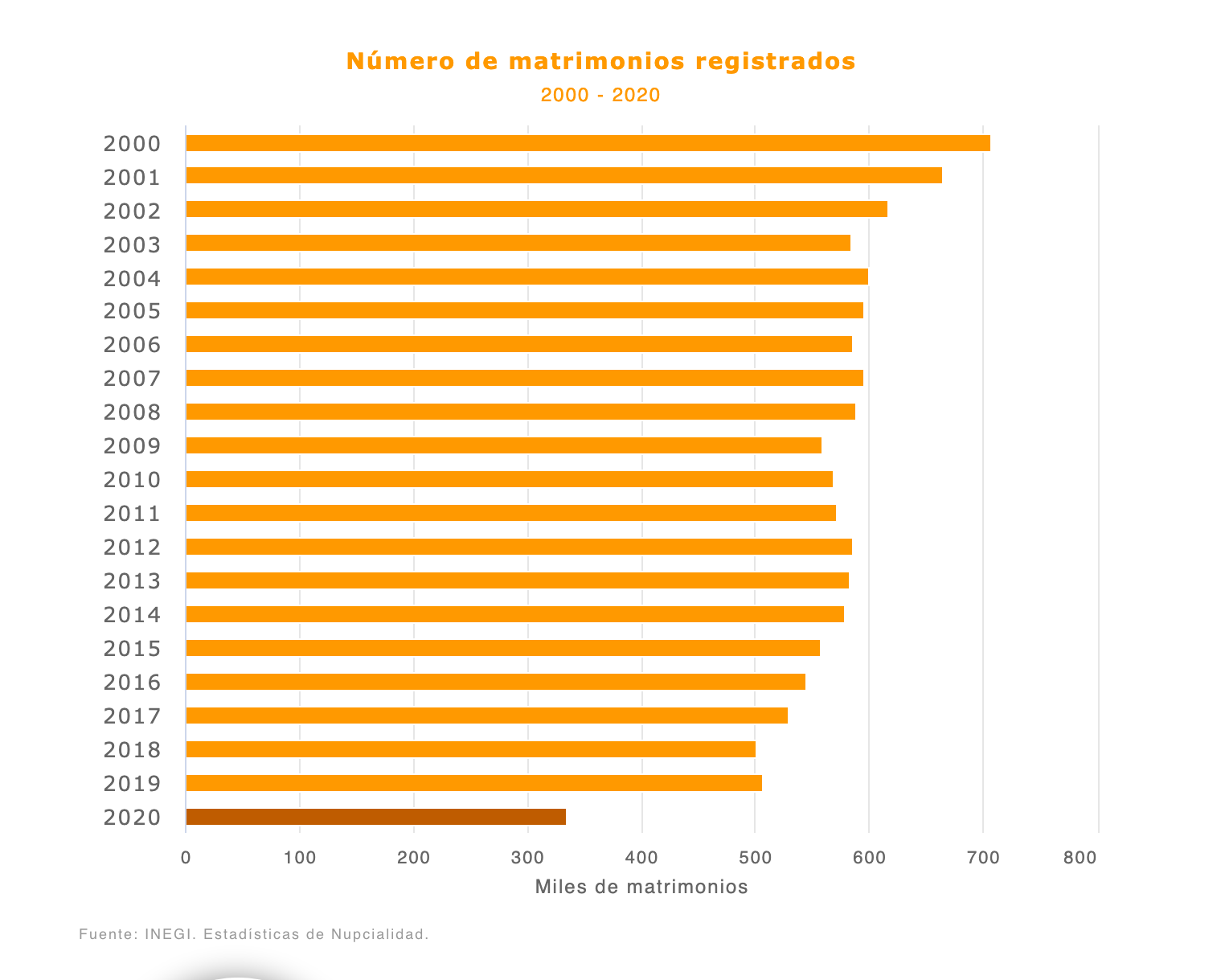

Y por cierto, no somos los únicos afectados: en México, de acuerdo con datos del INEGI, en comparación con el año 2000, en el 2021 los matrimonios han caído en casi un 50%.

La principal causa a la que le atribuyen esta situación son los problemas económicos derivados de salarios muy bajos.

Personalmente, ha habido momentos en los que honestamente me he preguntado si podríamos salir adelante. Ante esto, uno no puede dejar de preguntarse acerca de los beneficios de tener cuentas bancarias conjuntas o separadas. ¿Es una buena idea tener una cuenta bancaria conjunta?

Los beneficios de las cuentas bancarias separadas

Una de nuestras peleas me llevó a leer varios artículos de expertos sobre la mejor manera de manejar el dinero en una relación comprometida. La mayoría de estos profesionales financieros afirmaron que la única forma de evitar que ocurran disputas por dinero es evitar tener una cuenta bancaria conjunta o compartir las finanzas de otra manera.

Muchos expertos creen firmemente que las parejas deben mantener separados los asuntos de dinero, ya sea que estén saliendo o casados.

De lo que estamos hablando es de tener cuentas bancarias separadas, dividir las necesidades del hogar y las compras por partes iguales (o de forma independiente) y aplicar a las deudas el criterio de que se haga cargo de ellas quien las contrajo.

Es un punto de vista popular, especialmente para aquellos que aprendieron a ser independientes con sus finanzas o que haya visto a sus padres separarse por cuestiones de dinero.

Carrie Hartman, una madre soltera divorciada, y su ex optaron por mantener sus finanzas separadas. “Antes hicimos terapia de pareja a través de nuestra iglesia, e incluso el sacerdote nos aconsejó que abriéramos dos cuentas diferentes para administrar el dinero. No podía creerlo.”

De hecho, en el mundo de los negocios, tener cuentas individuales puede ayudar enormemente a prevenir peleas de dinero entre socios.

“Con cuentas separadas, existe la posibilidad de que haya menos peleas por las decisiones de gastos”, dice Eric Pucciarelli, asesor certificado en planificación de la jubilación, vicepresidente de la firma de gestión patrimonial oXYGen Financial. “Además, la probabilidad de sobregiro se incrementa si la comunicación entre los socios no es buena”.

Las desventajas de las cuentas separadas

Hartman explica que las finanzas separadas funcionaron durante un período breve, pero cuando llegaron los niños y el momento de comprar su primera casa, comenzaron las diferencias.

“ Gané más dinero que él, y admito que no era razonable que él pusiera el 50 por ciento del pago inicial. Pero cuando dijo que no tenía su parte, me di cuenta de que no había estado administrando bien su dinero. ¡Estaba muy endeudado y yo ni siquiera lo sabía!”

Hartman dice que le envió a su oficina todas sus cuentas por pagar. Como tal, nunca supo exactamente qué tan mala era su situación. Sin embargo, ella supone que cerca del final de su relación, él logró acumular más de $150,000 en deuda de consumo.

Sus sueños de comprar una casa se desvanecieron, y prácticamente ya lo único que los unía eran las compras conjuntas: los autos.

Entonces Hartman, angustiada por haber sido engañada, decidió terminar su matrimonio.

La historia de Hartman es un caso extremo de finanzas separadas que salieron mal. Sin embargo, muestra cómo los diferentes hábitos de dinero pueden afectar el bienestar de una relación.

¿Qué implica tener el nombre de otra persona en tu cuenta?

“Cuando pones el nombre de otra persona en tu cuenta bancaria, automáticamente tu dinero está expuesto a los acreedores de esa persona”, dice el abogado de bancarrota y planificación patrimonial Clark Dray. “Por ejemplo, si pones el nombre de tu cónyuge en tu cuenta y a el o ella lo demandan a causa de un accidente automovilístico, el acreedor tranquilamente puede limpiar todo el dinero de tu cuenta”.

“Podrías recuperar tu parte del dinero, pero es mucho más fácil decirlo que hacerlo”, agrega.

Dray también relata el caso de una clienta que fue declarada en bancarrota porque “…su hijo se agregó como titular de su cuenta sin avisarle.”

Como consecuencia de la declaración de bancarrota, “…el banco congeló los fondos de su madre hasta que logró que la corte los liberara.”, afirma Dray. El dinero de su madre había quedado expuesto inadvertidamente debido a la presión financiera del hijo.

Hay muchas otras personas que hacen que un acuerdo financiero funcione o encuentran un punto medio. Pero también están los que viven la otra cara de esto, los que combinan sus ingresos.

¿Es una buena idea una cuenta bancaria conjunta?

Mi esposo y yo somos una de esas parejas que tienen finanzas conjuntas. Nuestras deudas están combinadas, nuestro dinero está en una cuenta bancaria conjunta y nuestros nombres están en nuestras dos cuentas corrientes.

Hacemos un presupuesto juntos, reservamos dinero para la escuela de nuestra hija e incluso ahorramos centavos en un frasco juntos. Hacemos todo de la mano.

Dave Ramsey, uno de los gurús del dinero más famosos de Estados Unidos, a menudo describe el dinero y el matrimonio como una asociación esencial en la que ambos individuos deben estar en sintonía para tener éxito.

Catherine Sebelius, trabajadora social y consejera matrimonial, está de acuerdo. “Si bien no me adhiero a las opiniones de Ramsey sobre el dinero o el matrimonio en general”, dice, “hay algo que decir sobre trabajar juntos para lograr objetivos financieros similares y adherirnos a una misma relación con el dinero”.

Los beneficios de una cuenta bancaria conjunta

Sebelius continúa diciendo que combinar las finanzas es particularmente beneficioso en matrimonios que involucran hijos o propiedad conjunta porque cada socio requerirá que el otro salga adelante y entre ambos necesitarán administrar los gastos del día a día.

Ella describe a clientes casados suyos que no pudieron ponerse de acuerdo si inscribir a sus hijos en escuelas públicas o privadas debido al costo.

“Hice que se sentaran y miraran los números juntos”, dice Sibelius. “Quedó claro que el marido ganaba lo justo para que funcionara, pero la mujer no podía permitírselo con sus ingresos más reducidos. Cuando combinaron los dos y reelaboraron el presupuesto, fue evidente que la escuela privada era posible”.

Sibelius no es el único profesional del matrimonio que ha visto cómo las parejas que combinan sus cuentas pueden alcanzar objetivos que de otro modo serían inalcanzables.

“Es más fácil hacer un seguimiento de las finanzas del hogar si el gasto se realiza desde una sola cuenta”, agrega Pucciarelli. “Además, las cuentas conjuntas pueden contribuir a una mayor sensación de dinero conjunto y de ser un equipo financiero entre parejas”.

Por supuesto, esto no significa que las cuentas conjuntas sean adecuadas para todas las parejas. Es posible que reconozcan la importancia de trabajar juntos para alcanzar sus metas financieras conjuntas, pero aún así deseen conservar su independencia.

Trabajando juntos, independientemente

Es necesario averiguar si tú y tu pareja son financieramente compatibles antes de combinar cuentas. Una vez que hayas hablado con tu socio potencial sobre sus respectivos hábitos de dinero y metas de ahorro, y hayas decidido que son lo suficientemente compatibles para combinar sus finanzas, a continuación (nunca antes), puedes pasar a la mecánica de su unión financiera.

La combinación de hogares puede ser económicamente beneficiosa. Significa un pago de alquiler, un juego de facturas de servicios públicos, una cafetera. Pero antes de mudarse juntos, es importante entender la distinción legal entre convertirse en co-inquilinos o que uno de ellos sea el arrendatario de la propiedad.

Discutir esto con tu pareja te ayudará a comenzar la cohabitación con los detalles aparentemente pequeños, resueltos.

Si tú y tu pareja quieren vivir juntos, pero han determinado que sería mejor mantener sus cuentas bancarias separadas, no están sin recursos o estrategias alternativas.

Aplicaciones para compartir gastos

- Splid.app: una aplicación sencilla que te permite, desde dividir los gastos de una salida hasta administrar los gastos compartidos de una pareja o amigos que viven juntos.

- Crowdmoney: te permite abrir todas las categorías que necesites para llevar las cuentas al día de todos los gastos compartidos que tengas con tu pareja, amigos o familia. Tiene un sistema de control para mantener actualizada la información sobre deudas pagadas y cuentas por pagar, así como asignar responsables.

- Splitwise: esta aplicación es buena tanto para usuarios de Apple como de Android. Ayuda a realizar un seguimiento de los saldos y muestra cuánto se deben entre sí.

- Twine: Además de mantenerse al tanto de cuánto se deben, tú y tu pareja también deben considerar cómo hacer crecer su riqueza. Twine es una aplicación de finanzas creada para dos que te permite administrar y configurar cuentas de ahorro y carteras conjuntas.

Tú y tu pareja deben elaborar una estrategia presupuestaria conjunta que incluya maximizar sus cuentas de jubilación y ahorrar para futuras compras, entre otros objetivos. Cada uno puede ahorrar la mitad de su cantidad objetivo en cuentas separadas. Luego puede dividir el resto de sus gastos para que coincidan con sus ingresos individuales.

¿Qué pasa si abrimos una cuenta conjunta de todos modos?

Si abres una cuenta bancaria conjunta, mantén en ella un saldo relativamente pequeño y considéralo como una cuenta de emergencia. Pueden usarla temporalmente si una de sus cuentas individuales o tarjetas de débito está comprometida. También pueden usar esta cuenta para ahorrar para gastos a corto plazo, como un sofá o unas vacaciones.

Este enfoque bancario “separado, pero más o menos igualitario” tiene dos importantes beneficios adicionales:

Primero, es mejor que simplemente poner todo en una cuenta bancaria conjunta. Te obligará a hablar sobre el dinero con regularidad y a mirar seriamente tus gastos, ahorros y metas de inversión. Esto hará que sea más fácil mantenerse dentro de un presupuesto y reconocer cuándo se están desviando del camino.

En segundo lugar, esto asegura que ambos socios estén equipados para manejar las finanzas familiares en caso de que uno de ustedes no pueda hacerlo.

¿El matrimonio cambia mis finanzas?

Para la mayoría de las parejas casadas, la declaración de impuestos en conjunto reduce la factura fiscal total. Y una vez casados, una cuenta bancaria conjunta puede ser útil, aunque solo sea como un lugar para depositar los regalos de boda en efectivo.

Sin embargo, en lo personal no cambiaría el esquema operativo financiero diario descrito anteriormente. La cuenta conjunta no debe convertirse en su cuenta principal.

¿Qué pasa con el “desacoplamiento”?

Mantener las finanzas y los activos separados hace que la separación o el divorcio sean una empresa más limpia. También evita que una de las partes se aproveche financieramente de la otra durante una relación, ya sea agotando cuentas conjuntas o acumulando saldos en tarjetas de crédito conjuntas.

Sin mencionar que se protege a ambas partes de cualquier represalia financiera mal pensada como consecuencia de una ruptura desordenada.

Así, el aspecto más complicado de resolver de inmediato será quién se muda y cómo administrarán el contrato de arrendamiento o la hipoteca.

Todavía habrá problemas financieros que resolver en un acuerdo con abogados, pero podrán comenzar este proceso de negociación en una base más igualitaria e independiente.

Cuentas bancarias conjuntas o separadas: ¿cuál es la mejor opción para ti?

La conclusión es que combinar las finanzas puede no funcionar para todos, especialmente cuando no existe una relación legal. Es necesaria una cuidadosa consideración de sus respectivos hábitos financieros antes de dar el paso.

“Al decidir abrir una cuenta financiera conjunta con otra persona, debes considerar qué tan bien comprende esa persona sus propias finanzas”, recomienda Dray.

“Las personas con deudas a menudo se avergüenzan y toman medidas activas para ocultar esa deuda, especialmente de las personas que les importan”.

“Antes de abrir una cuenta conjunta, debes tener una conversación detallada con su socio sobre cada uno de sus pasivos. Estos podrían incluir tarjetas de crédito, préstamos, impuestos, préstamos estudiantiles u otras deudas”, dice Dray.

Además, considera también si invertirán juntos o por separado. ¿Y cómo manejarán el pago de grandes decisiones financieras, como su hipoteca? ¿Dividirán las compras del hogar y dividirán sus facturas mensuales en dos?

“También puedes optar por un compromiso para mantener tu propia cuenta y conservar en ella la mayoría de tus fondos y abrir una cuenta conjunta a la que transfieras una pequeña cantidad de dinero para administrar los gastos mensuales”, aconseja Dray. “De esta manera, pueden contribuir mutuamente a las facturas y minimizar los riesgos.”

“Me gusta una cuenta bancaria conjunta en la que se depositen las nóminas, así como una cuenta separada para cada uno”, dice Pucciarelli. “Cada mes, una cantidad fija pasa de la cuenta conjunta a las cuentas separadas como dinero para gastar en lo que quieran. Eso permite a las parejas evitar peleas sobre quién gastó dinero en qué”.

Reflexiones finales sobre cuentas bancarias conjuntas o separadas

Abordar todas las facetas del presupuesto asegurará que los dos estén en la misma sintonía. Esto puede ayudar a determinar cuál es la mejor decisión para su dinero.

Para mi esposo y para mí, se trata de centrar nuestro dinero en la familia. En nuestra opinión, cuando todos son iguales, especialmente con el dinero, toda la familia se beneficia. Tenemos la cabeza clara y el corazón claro. Podemos decir que, más ricos o más pobres, estamos juntos en el frente financiero.

Pero al final, cada pareja tendrá que hacer su propia investigación sobre los beneficios de las cuentas bancarias conjuntas o separadas. Si una cuenta bancaria conjunta es una buena idea para ti, eso dependerá de tu situación.